2022年,水泥行业遇到了前所未有的困难。

一季度下游施工偏慢,需求恢复不及同期,进入二季度后,疫情强势反弹,需求陷入停滞状态,三季度极端天气干扰,下游施工偏弱运行,四季度旺季落空,需求持续走弱。

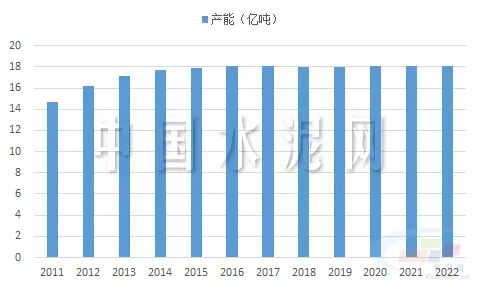

总的来看,2022年水泥价格震荡走低,水泥产量创下近年新低,同时由于煤炭均价达到历史高位,水泥行业利润大幅萎缩。

展望2023年,中国水泥市场又将会是怎样的走势方向?中国水泥网·大数据研究院表示,2023年地产对水泥需求拖累因素仍在,水泥产量或将继续下降,需求走弱下水泥价格中枢下移,高成本时代下水泥行业效益难言乐观。

从地产销售和投资关系看,近十年来除2020年疫情特殊年份外,销售拐点基本领先投资拐点8-10个月,2022年销售低点出现在5月份,根据历史经验,投资端大概率在2023年上半年企稳。

数据来源:水泥大数据(https://data.ccement.com/)土地购置面积和新开工是投资端的两个重要指标,截至到2022年11月,两者同比分别下降53.8%、38.9%,目前仍无企稳迹象,二者对2023年投资端上行有较大负面影响。尽管2023年地产投资端企稳概率较大,但难以回正,地产投资负增长拖累下水泥需求仍将出现下降。

数据来源:水泥大数据(https://data.ccement.com/)基建方面,基建对水泥需求的支撑强度仍不足。2022年在专项债和政策性开发性金融工具支撑下基建出现大幅反弹,但也应该看到,随着房地产周期的下行,地方政府财政收入大幅下滑,收支差出现较大缺口。截至到2022年9月份,地方政府广义收支差超11万亿,杠杆率达到29.1%的高位水平,在中央严控地方政府隐性债务的政策背景下,地方政府财力不足可能导致基建投资意愿下降。

数据来源:水泥大数据(https://data.ccement.com/)其次,2022年出口和基建对稳定宏观经济大盘发挥了重要作用,但从四季度开始出口开始转负,2023年在世界经济大概率衰退的背景下预计出口将进一步回落。2022年受疫情反复影响,消费表现羸弱,截至到2022年11月,社会消费品零售总额累计同比下降0.1%,近日中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》,把恢复和扩大内需放在优先位置。随着疫情防控的逐步放开,限制消费的外部得到一定程度解除,预计2023年消费将对经济增长起到重要拉动作用,基建托底经济的必要性有所弱化。

数据来源:水泥大数据(https://data.ccement.com/)

最后,基建的投资方向和重点发生了重要变化,“铁公基”等拉动水泥需求的重要分项有所弱化。

图5:交通类基建增速相对偏低

图6:公路水路固定资产投资完成情况

数据来源:水泥大数据(https://data.ccement.com/)

综上,地产投资依然拖累,基建支撑不强,预计2023年水泥需求仍将出现下滑。但由于PPI已经开始转负,预计明年仍有下行空间,单位投资拉动水泥需求产量有所增加。我们预计,2023年水泥产量降幅将有明显缩窄。

图7:预计2023年水泥产量降幅收窄明显

数据来源:水泥大数据(https://data.ccement.com/)2022年以来,水泥行业遇到了前所未有的困难,行业利润大幅收缩,企业亏损面扩大,中小企业生存和发展受到重大挑战。截至2022年12月底,新投产熟料产线12条,涉及总产能2194.8万吨,同比减少34.6%。新投产能远低于计划,侧面反映行业面临经营压力之大。鉴于2023年水泥需求大概率仍将下滑,行业压力有增无减,预计2023新投产能释放进度仍不及预期,叠加错峰力度再升级,供应压力整体可控。此外,2023年水泥行业并购重组将提速,供给结构有望进一步优化。

数据来源:水泥大数据(https://data.ccement.com/)

价格:行情反弹有限,均价仍将下移

在目前水泥高库容、弱需求约束下,2023年水泥价格反弹空间较为有限。即便在多地进行错峰情况下当前库容仍然高于70%,达到同期较高水平,而需求这块仍在继续走低,目前还不到4成,价格上涨阻力重重,在疲弱的需求面前,错峰对价格的支撑显得力不从心。

我们判断,2023年全年水泥价格均价重心仍将下移。

对于2023年,整体而言,全国水泥行业需求下滑叠加成本高企,行业效益难言乐观。

免责声明:本站部分图片和文字来源于网络收集整理,仅供学习交流,版权归原作者所有,并不代表我站观点。本站将不承担任何法律责任,如果有侵犯到您的权利,请及时联系我们删除。